ЛщУРНвГі&»хҙъЖуТөЧўТвБЛЈЎ1ФВ1ИХЖрЈ¬ЦР№ъҪ«ЗеІйЛщУРАл°¶ХЛ»§әНЧКІъЈЎ

2016-11-15

| ТФПВКЗТэУГЖ¬¶ОЈә әЬ¶аНвГіЖуТөЎў»хҙъЖуТө¶ј»бҝӘЙиҫіНвАл°¶ХЛ»§Ј¬Т»·ҪГж·ҪұгЧКҪр»®ЧӘЈ¬БнТ»·ҪГжТІҝЙКөПЦТ»Р©МУЛ°ЎўұЬЛ°ЎЈө«№ъјТЛ°ОсЧЬҫЦҪьИХ·ўІјПа№Ш№ЬАн°м·ЁЈ¬Ҫ«ҙУ2017Дк1ФВ1ИХЖрЈ¬ЗеІйҫіНвХЛ»§Ј¬УРАл°¶ХЛ»§өДТӘГЬЗРБфТвБЛЎЈ |

№ъјТЛ°ОсЧЬҫЦФЪ10ФВ14ИХЈ¬ФЪ№ЩНшЙП·ўІјБЛЎ¶·ЗҫУГсҪрИЪХЛ»§ЙжЛ°РЕПўҫЎЦ°өчІй№ЬАн°м·ЁЎ·ЈЁјтіЖЎ¶№ЬАн°м·ЁЎ·Ј©Ј¬ПтЙз»б№«ҝӘХчЗуТвјыЎЈТвјыҪШЦ№ИХЖЪөҪ10ФВ28ИХЎЈ

ДҝЗ°Ј¬ёГТвјыҪШЦ№ИХТСөҪЈ¬Ў¶№ЬАн°м·ЁЎ·ІўОЮ¶аҙуёД¶ҜЈ¬Ҫ«ХэКҪУЪ2017Дк1ФВ1ИХЖрКөК©ЎЈ

ҙУГчДк1ФВ1ИХҝӘКјЈ¬ЦР№ъҫіДЪҪрИЪ»ъ№№Ҫ«¶ФФЪұҫ»ъ№№ҝӘБўөД·ЗҫУГсёцИЛәНЖуТөХЛ»§ҪшРРК¶ұрЈ¬КХјҜІўұЁЛНХЛ»§Па№ШРЕПўЈ¬УЙ№ъјТЛ°ОсЧЬҫЦ¶ЁЖЪУлЖдЛы№ъјТЈЁөШЗшЈ©Л°ОсЦч№ЬөұҫЦПа»ҘҪ»»»РЕПўЎЈЦР№ъКЧҙО¶ФНвҪ»»»ЙжЛ°РЕПўөДКұјдИ·¶ЁОӘ2018Дк9ФВЎЈ

УлҙЛН¬КұЈ¬ІОУлҙЛҙОұкЧјөД104ёц№ъјТәНөШЗшТІ»бНЁ№эҫЎЦ°өчІйіМРтК¶ұрЦР№ъЛ°КХҫУГсёцИЛәНЖуТөФЪёГ№ъјТәНөШЗшҝӘБўөДХЛ»§Ј¬ТІ»бКХјҜХвР©ИЛөДХЛ»§ГыіЖЎўДЙЛ°ИЛК¶ұрәЕЎўөШЦ·ЎўХЛәЕЎўУа¶оЎўАыПўЎў№ЙПўТФј°іцКЫҪрИЪЧКІъөДКХИлөИРЕПўЈ¬ІўУлЦР·ҪҪ»»»ЎЈ

Б¬ИрКҝХюё®ТІ№«ҝӘЙщГчЦ§іЦЈ¬Т»ПтТФҫш¶ФұЈГЬОӘҙ«НіөДИрКҝТшРРЈ¬Ҫ«ФЪ·ыәПұкЧјөДЗйҝцПВЈ¬МбҪ»№ъНвҝН»§өДХЛ»§РЕПўЎЈ

Лө°ЧБЛЈ¬Из№ыДгКЗёГФЪЦР№ъҪ»Л°өДЛ°КХҫУГсЈ¬ө«ДгөДКХИлҙўҙжФЪәЈНвХЛ»§АпЈ¬ТФЗ°ЦР№ъЛ°Ос·ҪГжОЮ·ЁЦӘПӨЈ¬НкіЙІ»БЛЛ°КХіМРтЎЈ

ҝЙКЗПЦФЪЈ¬ДгДЬұ»әЈНвДЗјТТшРРК¶ұрОӘЦР№ъөДЛ°КХҫУГсБЛЈ¬ЛьҪ«»б°СДгөДРЕПўЧӘҪ»ёшБЛЦР№ъЛ°Ос·ҪГжЈ¬ДгҫНұШРлөГ°ҙХХЦР№ъ·ҪГжөД№ж¶ЁЙПҪ»Л°КХБЛЎЈ

ХвСщ»ҘНЁУРОЮЈ¬НөЛ°В©Л°ЎўЧКұҫНвБчҫНІ»ФЩҝЙДЬБЛЎЈ

ө«ЖдКөЈ¬ФЪИЛГсұТІ»¶ПұбЦөөДЗчКЖ»·ҫіПВЈ¬¶Т»»ГАФӘЈ¬ЧӘТЖЧКІъіЙБЛәЬ¶аИЛұЬГвІЖё»ЛхЛ®өДЦШТӘКЦ¶ОЎЈө«ФЪІ»ҫГЦ®әуЈ¬ҝӘЙиәЈНвХЛ»§°СЧКІъЧӘТЖіцИҘҪ«ФҪАҙФҪДСЎЈ

ГА№ъУРТ»ёцЎ°әЈНвХЛ»§Л°КХЧсҙУ·ЁЎұЈ¬УўОДЛхРҙОӘFATCAЈ¬ХвёцFATCA№ж¶ЁЈ¬ГА№ъИЛРлТАәЈНвЧКІъ№ж¶ЁіПКөҪЙЛ°Ј»өұГА№ъИЛФЪНв№ъТшРРҙжҝоі¬№э5НтГАФӘКұЈ¬ұШРлПтГА№ъ№ъЛ°ҫЦНЁұЁҙжҝоИЛөДРЕПўЈ¬¶ФУЪІ»ЧсКШFATCAөДНв№ъТшРРЈ¬ФЪГА№ъөДКХИлҪ«ГжБЩ30%өДҙъҝЫЛ°ЎЈ

¶шПЦФЪЈ¬ОТ№ъТІҪ«ҝӘКјКөК©ХвёцFATCAөДјУЗҝ°жЎӘЎӘCRSЎЈ

2016Дк9ФВЈ¬ОТ№ъФЪ¶юК®№ъјҜНЕЈЁG20Ј©ІгГжіРЕөҪ«КөК©УЙG20ОҜНРҫӯјГәПЧчУл·ўХ№ЧйЦҜЈЁOECDЈ©ЦЖ¶ЁөДҪрИЪХЛ»§ЙжЛ°РЕПўЧФ¶ҜҪ»»»ұкЧјЈЁCommon Reporting StandardЈ¬јтіЖCRSЈ©Ј¬ЦјФЪНЁ№эјУЗҝИ«ЗтЛ°КХәПЧчМбёЯЛ°КХНёГч¶ИЈ¬ҙт»чАыУГәЈНвХЛ»§МУұЬЛ°РРОӘЎЈ

ЛщТФЛөЈ¬Іў·ЗКЗОТГЗТ»ёц№ъјТҪшРРЗеІйЎЈДҝЗ°Ј¬И«ЗтТСУР101ёц№ъјТјУИлБЛCSRЈ¬ёч№ъҪ«°СҫӯУӘөШәНҝӘ»§өШ·ЦҝӘөД№«Лҫ»тёцИЛөДІЖОсХЛ»§ЧКБП№ІПнЎЈ

ЖдЦРУв50ёц№ъјТ(өШЗш)іРЕөУЪ2017ДкҪшРРөЪТ»ҙОРЕПўҪ»»», ІўУЪ2016Дк1ФВ1ИХКөК©РВөДХЛ»§ҝӘ»§БчіМЎЈҙујТЧўТвЈ¬ЖдЦРіЈУГөДУўКфО¬¶ыҫ©әНҝӘВьИәөәҫНКЗөЪТ»ЕъјУИлөДЈ¬16Дк1ФВ1ИХҫНКөК©РВөДХЛ»§ҝӘ»§БчіМБЛЎЈЛщТФЈ¬ДҝЗ°КЦРшТІёьјУёҙФУЎЈ

ёщҫЭЙПұнЈ¬ЦР№ъКЗөЪ¶юЕъјУИлөДЈ¬ЖдКөК©КұјдұнИзПВЈә

ЈЁ1Ј©ЦР№ъҫіДЪҪрИЪ»ъ№№Ҫ«ҙУ2017Дк1ФВ1ИХЖр°ҙХХЎ°ұкЧјЎұВДРРҫЎЦ°өчІйіМРтЈ¬К¶ұрФЪұҫ»ъ№№ҝӘБўөД·ЗҫУГсёцИЛәНЖуТөХЛ»§Ј¬КХјҜІўұЁЛНХЛ»§Па№ШРЕПўЈ¬УЙ№ъјТЛ°ОсЧЬҫЦ¶ЁЖЪУлЖдЛы№ъјТЈЁөШЗшЈ©Л°ОсЦч№ЬөұҫЦПа»ҘҪ»»»РЕПўЎЈ

ЈЁ2Ј©ФӨјЖ2017Дк12ФВ31ИХЗ°Ј¬Ҫ«»бНкіЙ¶ФҙжБҝёцИЛёЯҫ»ЦөХЛ»§ЈЁҪШЦБ2016Дк12ФВ31ИХҪрИЪХЛ»§јУЧЬУа¶оі¬№э600НтФӘЈ©өДөчІйЎЈ

ЈЁ3Ј©ЦР№ъКЧҙО¶ФНвҪ»»»·ЗҫУГсҪрИЪХЛ»§ЙжЛ°РЕПўөДКұјдКЗ2018Дк9ФВЎЈУлЦ®Па¶ФУҰөДКЗјУИлРЕПўҪ»»»ПөНіөД№ъјТәНөШЗшТІҪ«УЪ2018Дк9ФВҪ«Йжј°ЦР№ъЛ°КХҫУГсөДәЈНвҪрИЪРЕПўПтЦР№ъұЁЛНЎЈҪмКұЈ¬ДгФЪ№ъДЪНвУР¶аЙЩЧКІъЈ¬ёГҪ»¶аЙЩЛ°Ј¬¶јҪ«Т»ДҝБЛИ»ЎЈ

¶ФУЪ№«ЛҫХЛ»§Ј¬РиТӘҝҙ№«ЛҫКЗ»эј«АаРНЛщөГ№«Лҫ»№КЗПыј«ЛщөГ№«ЛҫЎЈИз№ы№«ЛҫКЗПыј«ЛщөГАаРНөД№«Лҫ(Н¶ЧКЛщөГХј50%ТФЙП)Ј¬РиТӘҪ«ҝШЦЖИЛЧчОӘЗйұЁҪ»»»өД¶ФПуЎЈ¶ш¶ФУЪҝШЦЖИЛЈ¬ФтТӘёщҫЭҪрИЪРР¶ҜМШұр№ӨЧчЧйөД№ШУЪ·ҙПҙЗ®өДРР¶ҜҪЁТйАҙЕР¶ЁЎЈ

БнНвЈ¬¶ФУЪТСУРөДёцИЛХЛ»§Ј¬Г»УРГЕјчЈ»јҙОЮВЫҪр¶о¶аЙЩЈ¬ҫщФЪЗйұЁҪ»»»өД·¶О§ЎЈ¶ФУЪТСУРөД№«ЛҫҝН»§Ј¬Ҫр¶оФЪ25НтГАФӘТФПВөДҝЙТФІ»ФЪЗйұЁҪ»»»өД·¶О§Ц®ДЪЎЈ¶ФУЪРВҝӘЙиөДёцИЛ»тХЯ№«ЛҫХЛ»§Ј¬ОЮВЫҪр¶оҙуРЎҫщРиҪшРРЗйұЁҪ»»»ЎЈ

іэБЛУа¶оЈ¬»№°ьАЁПа№ШХЛ»§өДАыПўКХИлЎў№ЙПўКХИлЎўұЈПХІъЖ·КХИлЎўПа№ШҪрИЪЧКІъөДҪ»ТЧЛщөГЎЈөұИ»»№УРХК»§өДТ»ПөБР»щұҫРЕПўЈәРХГыЎўіцЙъИХЖЪЎў№ъұрөИЎЈТФј°Дк¶Иё¶ЦБ»тјЗИлёГХЛ»§өДЧЬ¶оЈ¬·ҙХэДЬҪ»»»өД¶јҪ»»»БЛЎЈ

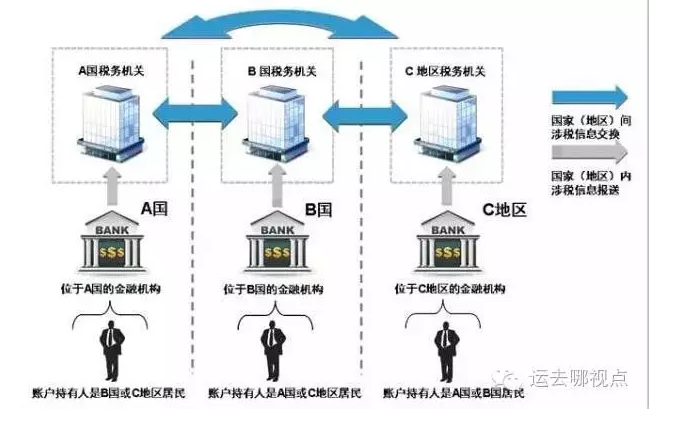

¶ФНвҪ»»»·ЗҫУГсҪрИЪХЛ»§ЙжЛ®РЕПўҫЯМе№эіМИзПВНјЛщКҫ

ЁӢCSRҪ»»»РЕПўБчіМНј

1ЎўКЧПИУЙТ»№ъЈЁөШЗшЈ©ҪрИЪ»ъ№№НЁ№эҫЎЦ°өчІйіМРтК¶ұрБнТ»№ъЈЁөШЗшЈ©Л°КХҫУГсёцИЛәНЖуТөФЪёГ»ъ№№ҝӘБўөДХЛ»§Ј»

2Ўў°ҙДкПтҪрИЪ»ъ№№ЛщФЪ№ъЈЁөШЗшЈ©Цч№ЬІҝГЕұЁЛНЙПКцХЛ»§өДГыіЖЎўДЙЛ°ИЛК¶ұрәЕЎўөШЦ·ЎўХЛәЕЎўУа¶оЎўАыПўЎў№ЙПўТФј°іцКЫҪрИЪЧКІъөДКХИлөИРЕПўЈ»

3ЎўФЩУЙёГ№ъЈЁөШЗшЈ©Л°ОсЦч№ЬөұҫЦУлХЛ»§іЦУРИЛөДҫУГс№ъЛ°ОсЦч№ЬөұҫЦҝӘХ№РЕПўҪ»»»Ј»

4ЎўЧоЦХКөПЦёч№ъЈЁөШЗшЈ©¶ФҝзҫіЛ°ФҙөДУРР§ја№ЬЎЈ

әГБЛЈ¬ТФЙПөД№жФт¶ј¶®БЛЈ¬ДЗҫЯМеөҪОТГЗГҝёцИЛөДЙъ»оЦРЈ¬УЦ»бІъЙъКІГҙСщөДУ°ПмДШЈҝ

ГчДкЖрҝӘ»§З°ҫщРиМоРҙЙщГч

іэБЛДЗР©ҝӘЙиәЈНвХЛ»§өДИЛЈ¬ГҝТ»ёцФЪЦР№ъТшРРҝӘ»§өДИЛ¶јТӘЧўТвБЛЈ¬ҙУГчДк1ФВ1ИХЖрФЪҪрИЪ»ъ№№ҝӘБўРВХЛ»§өДёцИЛәНЖуТөЈ¬ФЪҝӘ»§КұҪцРи¶оНвМоРҙТ»·ЭЙщГчОДјюЈ¬ЙщГчЖдЛ°КХҫУГсЙн·ЭЎЈ¶ФёцИЛ¶шСФЈ¬РиТӘЙщГчКЗ·сОӘЦР№ъЛ°КХҫУГс»тХЯ·ЗҫУГсЎЈ

ФЪКІГҙЗйҝцПВХЛ»§РЕПўҪ«ұ»ұЁЛНәНҪ»»»Јҝ

ёщҫЭЎ¶№ЬАн°м·ЁЎ·Ј¬·ЗҫУГсёцИЛәНЖуТөФЪЦР№ъҫіДЪҪрИЪ»ъ№№ҝӘБўөДЎў·ыәПТ»¶ЁМхјюөДХЛ»§РЕПўҪ«ұ»ұЁЛНәНҪ»»»ёшЛ°КХҫУГс№ъЦч№ЬөұҫЦЎЈЎ¶№ЬАн°м·ЁЎ·ЛщіЖЎ°·ЗҫУГсЎұЈ¬КЗЦёЦР№ъЛ°КХҫУГсТФНвөДёцИЛ»тЖуТөЈ¬І»°ьАЁХюё®»ъ№№Ўў№ъјКЧйЦҜЎўЦРСлТшРРЎўҪрИЪ»ъ№№»тХЯФЪЦӨИҜКРіЎЙПКРҪ»ТЧөД№«Лҫј°Жд№ШБӘ»ъ№№ЎЈ

Ў°ЦР№ъЛ°КХҫУГсЎұөДёЕДоУлҫУЧЎ№ЬАн·Ё№жЦРөДЎ°ҫУГсЎұёЕДоІўІ»ПаН¬Ј¬ІўІ»ДЬҙУЖХНЁөДҫУГсЙн·ЭЦӨјюАҙЕР¶ПЈ¬ТтҙЛРиТӘҝӘБўХЛ»§өДёцИЛәНЖуТөЧФРРЙщГчЖдЛ°КХҫУГсЙн·ЭЎЈДЗГҙИзәОИ·¶ЁЧФјәөДЙн·ЭДШЈҝ

ёщҫЭОТ№ъЛ°·ЁЈ¬Ў°ЦР№ъЛ°КХҫУГсЎұЦРөДёцИЛКЗЦёЦР№ъҫіДЪУРЧЎЛщЈ¬»тХЯОЮЧЎЛщ¶шФЪҫіДЪҫУЧЎВъТ»ДкөДёцИЛЈ»ЦР№ъЛ°КХҫУГсЖуТөКЗЦёТА·ЁФЪЦР№ъҫіДЪіЙБўЈ¬»тХЯТАХХНв№ъЈЁөШЗшЈ©·ЁВЙіЙБўө«КөјК№ЬАн»ъ№№ФЪЦР№ъҫіДЪөДЖуТөЎЈ¶шІ»·ыәПЙПКцМхјюөДёцИЛәНЖуТөјҙІ»КфУЪЦР№ъЛ°КХҫУГсЈ¬УҰФЪХЛ»§ұ»өчІйЦ®БРЎЈ

әЈНв»ӘЗИ»ӘИЛКЗ·сКЬҙЛУ°ПмЈҝ

¶ФУЪНвј®»ӘИЛЎўНв№ъУАҫГҫУБфИЁИЎөГХЯЈ¬»тХЯФЪҫіНвНЈБфі¬№эТ»¶ЁКұјдөД»ӘЗИЈ¬Из№ыёщҫЭЛщФЪ№ъЈЁөШЗшЈ©·ЁВЙТСҫӯ№№іЙөұөШЛ°КХҫУГсЈ¬јҙКфУЪЎ¶№ЬАн°м·ЁЎ·Лщ¶ЁТеөД·ЗҫУГсёцИЛЈ¬ЦР№ъҪрИЪ»ъ№№Ҫ«°ҙХХЎ¶№ЬАн°м·ЁЎ·өД№ж¶ЁК¶ұрДъФЪЦР№ъҫіДЪҝӘБўөДХЛ»§Ј¬КХјҜІўұЁЛНХЛ»§РЕПўЈ¬УЙ№ъјТЛ°ОсЧЬҫЦҪ»»»ёшЛщФЪ№ъЈЁөШЗшЈ©Л°ОсЦч№ЬөұҫЦЎЈ

Из№ыДъИФКЗЦР№ъЛ°КХҫУГсЈ¬№ъјТЛ°ОсЧЬҫЦҪ«НЁ№эУлЛщФЪ№ъЈЁөШЗшЈ©Л°ОсЦч№ЬөұҫЦҝӘХ№РЕПўҪ»»»ИЎөГДъөДҫіНвХЛ»§РЕПўЎЈ

КөК©Ў°ұкЧјЎұәуІўІ»»бФміЙЛ«ЦШХчЛ°

ҫЭПӨЈ¬ДҝЗ°ЦР№ъТСҫӯУл104ёц№ъјТәНөШЗшЗ©КрБЛЛ«ұЯЛ°КХРӯ¶Ё(°ІЕЕ)Ј¬ЦР№ъҫУГсФЪҫіНвҪЙДЙөДЛ°ҝоҝЙТФёщҫЭПа№ШРӯ¶ЁПнКЬҫіНвЛ°КХөЦГвЈ¬ТтҙЛКөК©Ў°ұкЧјЎұәуІўІ»»бФміЙЛ«ЦШХчЛ°Ј¬ТІІ»»бФцјУёцИЛәНЖуТөұҫУҰВДРРөДДЙЛ°ТеОсЎЈ

іЈјыОКМв

МУұЬЛ°Ҫ«ИзәОҙҰ·ЈЈҝ

Ў¶№ЬАн°м·ЁЎ·КЗёч№ъЈЁөШЗшЈ©Ц®јдјУЗҝҝзҫіЛ°Фҙ№ЬАнөДТ»ЦЦКЦ¶ОЈ¬ЛщФјКшәНҙт»чөД¶ФПуКЗАыУГҫіНвХЛ»§МУұЬЛ°өДёцИЛәНЖуТөЎЈ¶ФУЪ№КТвТюВчКХИлЎўМУұЬДЙЛ°ТеОсөДДЙЛ°ИЛЈ¬ОТ№ъЛ°ОсІҝГЕҝЙёщҫЭЖдЛы№ъјТЈЁөШЗшЈ©МṩөДҪрИЪХЛ»§ЙжЛ°РЕПўЈ¬әЛКөДЙЛ°ИЛҫіНвХжКөЛщөГЈ¬¶ФОҙ°ҙ№ж¶ЁЙкұЁДЙЛ°өДЛщөГІ№ХчЛ°ҝоІўҪшРРҙҰ·ЈЎЈ

CRSёІёЗДДР©АаРНәЈНв»ъ№№өДХК»§Јҝ

ҙжҝо»ъ№№ЈәёчЦЦҪУКЬҙжҝоөДТшРР»тАаЛЖ»ъ№№ЎЈ

НР№Ь»ъ№№ЈәИз№ы»ъ№№МжЛыИЛіЦУРЎ°ҪрИЪЧКІъЎұІўЗТҪрИЪЧКІъәН·юОсөДПа№ШКХИлі¬№эЧЬКХИлөД20%Ј¬јҙ·ыәПCRS№ШУЪНР№Ь»ъ№№өДИП¶ЁЈ¬КұјдЗ°МбКЗ№эИҘөДИэДкЈ¬Из№ы»ъ№№ҙжРшІ»ЧгИэДкФтТФҙжРшКұјдОӘЧјЎЈ

Н¶ЧККөМеЈәИз№ыДі»ъ№№ФЪ№эИҘИэДк(ҙжРшКұјдІ»ВъИэДкТФҙжРшКұјдОӘЧј)ЦчТӘөДҫӯјГ»о¶Ҝ(Па№ШКХИлі¬№эЧЬКХИл50%)КЗОӘҝН»§»тҙъұнҝН»§ҪшРРТФПВТ»ЦЦ»тХЯјёЦЦТөОсЈ¬Фт»бұ»ИП¶ЁОӘЎ°Н¶ЧККөМеЎұЎЈ

1Ј©Ҫ»ТЧ»хұТКРіЎ№ӨҫЯ(Ц§ЖұЎў»гЖұЎўҙжөҘЎўСЬЙъЖ·өИ);Нв»г;»гВКЎўАыВКЎўЦёКэ№ӨҫЯ;ҝЙЧӘИГЦӨИҜ;ЙМЖ·ЖЪ»хЎЈ

2Ј©ёцИЛәНјҜМеН¶ЧКЧйәП№ЬАнЎЈ

3Ј©ҙъұнЛыИЛ¶ФҪрИЪЧКІъҪшРРН¶ЧК№ЬАнЎЈИз№ыДі»ъ№№КЬЖдЛыCRSРӯТйЦР№ж¶ЁөДНР№Ь»ъ№№Ј¬ҙжҝо»ъ№№Ј¬МШ¶ЁұЈПХ№«ЛҫЈ¬ЙПОДЛщЛөөДН¶ЧККөМеөДЧЁТө№ЬАнЈ¬ІўЗТКХИлЦчТӘАҙФҙУЪҪрИЪЧКІъөДН¶ЧКЎўФЩН¶ЧКЎўҪ»ТЧЈ¬ФтёГ»ъ№№ТІ»бұ»ИП¶ЁОӘЎ°Н¶ЧККөМеЎұЎЈ

МШ¶ЁұЈПХ»ъ№№ЈәҙУКВУРПЦҪрҪвФјјЫЦөөДұЈПХТөОсәНДкҪрТөОсөДұЈПХ№«Лҫ»тХЯҝШ№Й№«ЛҫЎЈРиТӘЦёіцөДКЗЈ¬Из№ыТ»јТН¶ЧК»ъ№№ЙиБўФЪ·ЗCRSІОУл№ъЈ¬ДЗГҙХвАаКөМеУҰөұұ»·ЦАаіЙЎұұ»¶Ҝ·ЗҪрИЪ»ъ№№ЎұЎЈХвАа»ъ№№УлCRSІОУл№ъөДҪрИЪ»ъ№№·ўЙъ№ШБӘКұ(АэИзФЪCRSІОУл№ъөДТшРРіЦУРХЛ»§)Ј¬Пыј«·ЗҪрИЪ»ъ№№»бұ»ТӘЗуМṩКөјКҝШЦЖИЛөДРЕПўЎЈ

әЈНвұЈөҘКЗ·сКфУЪРЕПўҪ»»»өД·¶О§Јҝ

ТӘөДЎЈ¶ФУЪДЙИлCRSөД№ъјТ(өШЗш)Ј¬АэИзұИҪПіЈјыөДПгёЫЈ¬ЦШјІПХәН¶ЁЖЪКЩПХІ»ФЪЙкұЁ·¶О§Ј¬ЦХЙнКЩПХФЪЙкұЁ·¶О§ДЪЎЈ

Ў°ҝЗ№«ЛҫЎұДЬ№жұЬCRSВрЈҝ

І»ДЬ№жұЬCRSөДЙкұЁТӘЗуЎЈИз№ыПа№ШХЛ»§өДіЦУРИЛІ»КЗЧФИ»ИЛ¶шКЗЖдЛыКөМе(·ЁИЛ»тХЯәП»п)Ј¬ёГКөМеРиТӘұ»Ў°ҙ©НёЎұЈ¬ХТіцЖдұіәуКөјКҝШЦЖИЛЎЈ¶ФУЪЎ°РЕНРЎұАҙЛөЈ¬РЕНРөДОҜНРИЛЎўКЬТжИЛЎўЖдЛы¶ФУЪРЕНРКөК©УРР§ҝШЦЖөДИЛЈ¬ҫщРиТӘЙкұЁЎЈ

ЧЬ¶шСФЦ®Ј¬ЛжЧЕЦР№ъјУИлCRSЎЈЛщУРөД№«ЛҫәНёцИЛЈ¬Из№ыУРәЈНвЧКІъөДЈ¬ОЮВЫКЗТшРРҙжҝоЈ¬»№КЗұЈПХЎўЦӨҫнЎўРЕНРЎўЖЪ»х»тХЯ»щҪрөИЛщУРЧКІъЈ¬¶јРиТӘПтЛщФЪЛ°КХҫУГсЛщФЪ№ъәП·ЁДЙЛ°ЎЈ

ПлТӘНЁ№эҝӘЙиАл°¶ХЛ»§АҙМУЛ°ЎўұЬЛ°Ҫ«І»ФЪҝЙРРАІЈЎ

ҫЭҪйЙЬЈ¬УЙУЪФЪЦР№ъҪрИЪ»ъ№№ҝӘ»§өДҫшҙуІҝ·ЦёцИЛәНЖуТөҫщОӘЦР№ъЛ°КХҫУГсЈ¬ФЪМоРҙЙщГчОДјюКұҪцРи№ҙСЎЦР№ъЛ°КХҫУГсјҙҝЙЈ¬ТтҙЛХыМеАҙЛөҝӘ»§іМРтұд»ҜІ»ҙуЈ¬ҝН»§МеСйІ»»бУРҪПҙуұд»ҜЎЈ

Т»ө©И·ИПОӘЦР№ъЛ°КХҫУГсөДЈ¬ЦР№ъҪрИЪ»ъ№№КЗІ»»бКХјҜәНұЁЛНЖдПа№ШХЛ»§РЕПўөДЈ¬ёьІ»»бҪ«ХЛ»§РЕПўҪ»»»ёшЖдЛы№ъјТЈЁөШЗшЈ©ЎЈ

ФЪКІГҙЗйҝцПВХЛ»§РЕПўҪ«ұ»ұЁЛНәНҪ»»»Јҝ

ёщҫЭЎ¶№ЬАн°м·ЁЎ·Ј¬·ЗҫУГсёцИЛәНЖуТөФЪЦР№ъҫіДЪҪрИЪ»ъ№№ҝӘБўөДЎў·ыәПТ»¶ЁМхјюөДХЛ»§РЕПўҪ«ұ»ұЁЛНәНҪ»»»ёшЛ°КХҫУГс№ъЦч№ЬөұҫЦЎЈЎ¶№ЬАн°м·ЁЎ·ЛщіЖЎ°·ЗҫУГсЎұЈ¬КЗЦёЦР№ъЛ°КХҫУГсТФНвөДёцИЛ»тЖуТөЈ¬І»°ьАЁХюё®»ъ№№Ўў№ъјКЧйЦҜЎўЦРСлТшРРЎўҪрИЪ»ъ№№»тХЯФЪЦӨИҜКРіЎЙПКРҪ»ТЧөД№«Лҫј°Жд№ШБӘ»ъ№№ЎЈ

Ў°ЦР№ъЛ°КХҫУГсЎұөДёЕДоУлҫУЧЎ№ЬАн·Ё№жЦРөДЎ°ҫУГсЎұёЕДоІўІ»ПаН¬Ј¬ІўІ»ДЬҙУЖХНЁөДҫУГсЙн·ЭЦӨјюАҙЕР¶ПЈ¬ТтҙЛРиТӘҝӘБўХЛ»§өДёцИЛәНЖуТөЧФРРЙщГчЖдЛ°КХҫУГсЙн·ЭЎЈДЗГҙИзәОИ·¶ЁЧФјәөДЙн·ЭДШЈҝ

ёщҫЭОТ№ъЛ°·ЁЈ¬Ў°ЦР№ъЛ°КХҫУГсЎұЦРөДёцИЛКЗЦёЦР№ъҫіДЪУРЧЎЛщЈ¬»тХЯОЮЧЎЛщ¶шФЪҫіДЪҫУЧЎВъТ»ДкөДёцИЛЈ»ЦР№ъЛ°КХҫУГсЖуТөКЗЦёТА·ЁФЪЦР№ъҫіДЪіЙБўЈ¬»тХЯТАХХНв№ъЈЁөШЗшЈ©·ЁВЙіЙБўө«КөјК№ЬАн»ъ№№ФЪЦР№ъҫіДЪөДЖуТөЎЈ¶шІ»·ыәПЙПКцМхјюөДёцИЛәНЖуТөјҙІ»КфУЪЦР№ъЛ°КХҫУГсЈ¬УҰФЪХЛ»§ұ»өчІйЦ®БРЎЈ

әЈНв»ӘЗИ»ӘИЛКЗ·сКЬҙЛУ°ПмЈҝ

¶ФУЪНвј®»ӘИЛЎўНв№ъУАҫГҫУБфИЁИЎөГХЯЈ¬»тХЯФЪҫіНвНЈБфі¬№эТ»¶ЁКұјдөД»ӘЗИЈ¬Из№ыёщҫЭЛщФЪ№ъЈЁөШЗшЈ©·ЁВЙТСҫӯ№№іЙөұөШЛ°КХҫУГсЈ¬јҙКфУЪЎ¶№ЬАн°м·ЁЎ·Лщ¶ЁТеөД·ЗҫУГсёцИЛЈ¬ЦР№ъҪрИЪ»ъ№№Ҫ«°ҙХХЎ¶№ЬАн°м·ЁЎ·өД№ж¶ЁК¶ұрДъФЪЦР№ъҫіДЪҝӘБўөДХЛ»§Ј¬КХјҜІўұЁЛНХЛ»§РЕПўЈ¬УЙ№ъјТЛ°ОсЧЬҫЦҪ»»»ёшЛщФЪ№ъЈЁөШЗшЈ©Л°ОсЦч№ЬөұҫЦЎЈ

Из№ыДъИФКЗЦР№ъЛ°КХҫУГсЈ¬№ъјТЛ°ОсЧЬҫЦҪ«НЁ№эУлЛщФЪ№ъЈЁөШЗшЈ©Л°ОсЦч№ЬөұҫЦҝӘХ№РЕПўҪ»»»ИЎөГДъөДҫіНвХЛ»§РЕПўЎЈ

КөК©Ў°ұкЧјЎұәуІўІ»»бФміЙЛ«ЦШХчЛ°

ҫЭПӨЈ¬ДҝЗ°ЦР№ъТСҫӯУл104ёц№ъјТәНөШЗшЗ©КрБЛЛ«ұЯЛ°КХРӯ¶Ё(°ІЕЕ)Ј¬ЦР№ъҫУГсФЪҫіНвҪЙДЙөДЛ°ҝоҝЙТФёщҫЭПа№ШРӯ¶ЁПнКЬҫіНвЛ°КХөЦГвЈ¬ТтҙЛКөК©Ў°ұкЧјЎұәуІўІ»»бФміЙЛ«ЦШХчЛ°Ј¬ТІІ»»бФцјУёцИЛәНЖуТөұҫУҰВДРРөДДЙЛ°ТеОсЎЈ

іЈјыОКМв

МУұЬЛ°Ҫ«ИзәОҙҰ·ЈЈҝ

Ў¶№ЬАн°м·ЁЎ·КЗёч№ъЈЁөШЗшЈ©Ц®јдјУЗҝҝзҫіЛ°Фҙ№ЬАнөДТ»ЦЦКЦ¶ОЈ¬ЛщФјКшәНҙт»чөД¶ФПуКЗАыУГҫіНвХЛ»§МУұЬЛ°өДёцИЛәНЖуТөЎЈ¶ФУЪ№КТвТюВчКХИлЎўМУұЬДЙЛ°ТеОсөДДЙЛ°ИЛЈ¬ОТ№ъЛ°ОсІҝГЕҝЙёщҫЭЖдЛы№ъјТЈЁөШЗшЈ©МṩөДҪрИЪХЛ»§ЙжЛ°РЕПўЈ¬әЛКөДЙЛ°ИЛҫіНвХжКөЛщөГЈ¬¶ФОҙ°ҙ№ж¶ЁЙкұЁДЙЛ°өДЛщөГІ№ХчЛ°ҝоІўҪшРРҙҰ·ЈЎЈ

CRSёІёЗДДР©АаРНәЈНв»ъ№№өДХК»§Јҝ

ҙжҝо»ъ№№ЈәёчЦЦҪУКЬҙжҝоөДТшРР»тАаЛЖ»ъ№№ЎЈ

НР№Ь»ъ№№ЈәИз№ы»ъ№№МжЛыИЛіЦУРЎ°ҪрИЪЧКІъЎұІўЗТҪрИЪЧКІъәН·юОсөДПа№ШКХИлі¬№эЧЬКХИлөД20%Ј¬јҙ·ыәПCRS№ШУЪНР№Ь»ъ№№өДИП¶ЁЈ¬КұјдЗ°МбКЗ№эИҘөДИэДкЈ¬Из№ы»ъ№№ҙжРшІ»ЧгИэДкФтТФҙжРшКұјдОӘЧјЎЈ

Н¶ЧККөМеЈәИз№ыДі»ъ№№ФЪ№эИҘИэДк(ҙжРшКұјдІ»ВъИэДкТФҙжРшКұјдОӘЧј)ЦчТӘөДҫӯјГ»о¶Ҝ(Па№ШКХИлі¬№эЧЬКХИл50%)КЗОӘҝН»§»тҙъұнҝН»§ҪшРРТФПВТ»ЦЦ»тХЯјёЦЦТөОсЈ¬Фт»бұ»ИП¶ЁОӘЎ°Н¶ЧККөМеЎұЎЈ

1Ј©Ҫ»ТЧ»хұТКРіЎ№ӨҫЯ(Ц§ЖұЎў»гЖұЎўҙжөҘЎўСЬЙъЖ·өИ);Нв»г;»гВКЎўАыВКЎўЦёКэ№ӨҫЯ;ҝЙЧӘИГЦӨИҜ;ЙМЖ·ЖЪ»хЎЈ

2Ј©ёцИЛәНјҜМеН¶ЧКЧйәП№ЬАнЎЈ

3Ј©ҙъұнЛыИЛ¶ФҪрИЪЧКІъҪшРРН¶ЧК№ЬАнЎЈИз№ыДі»ъ№№КЬЖдЛыCRSРӯТйЦР№ж¶ЁөДНР№Ь»ъ№№Ј¬ҙжҝо»ъ№№Ј¬МШ¶ЁұЈПХ№«ЛҫЈ¬ЙПОДЛщЛөөДН¶ЧККөМеөДЧЁТө№ЬАнЈ¬ІўЗТКХИлЦчТӘАҙФҙУЪҪрИЪЧКІъөДН¶ЧКЎўФЩН¶ЧКЎўҪ»ТЧЈ¬ФтёГ»ъ№№ТІ»бұ»ИП¶ЁОӘЎ°Н¶ЧККөМеЎұЎЈ

МШ¶ЁұЈПХ»ъ№№ЈәҙУКВУРПЦҪрҪвФјјЫЦөөДұЈПХТөОсәНДкҪрТөОсөДұЈПХ№«Лҫ»тХЯҝШ№Й№«ЛҫЎЈРиТӘЦёіцөДКЗЈ¬Из№ыТ»јТН¶ЧК»ъ№№ЙиБўФЪ·ЗCRSІОУл№ъЈ¬ДЗГҙХвАаКөМеУҰөұұ»·ЦАаіЙЎұұ»¶Ҝ·ЗҪрИЪ»ъ№№ЎұЎЈХвАа»ъ№№УлCRSІОУл№ъөДҪрИЪ»ъ№№·ўЙъ№ШБӘКұ(АэИзФЪCRSІОУл№ъөДТшРРіЦУРХЛ»§)Ј¬Пыј«·ЗҪрИЪ»ъ№№»бұ»ТӘЗуМṩКөјКҝШЦЖИЛөДРЕПўЎЈ

әЈНвұЈөҘКЗ·сКфУЪРЕПўҪ»»»өД·¶О§Јҝ

ТӘөДЎЈ¶ФУЪДЙИлCRSөД№ъјТ(өШЗш)Ј¬АэИзұИҪПіЈјыөДПгёЫЈ¬ЦШјІПХәН¶ЁЖЪКЩПХІ»ФЪЙкұЁ·¶О§Ј¬ЦХЙнКЩПХФЪЙкұЁ·¶О§ДЪЎЈ

Ў°ҝЗ№«ЛҫЎұДЬ№жұЬCRSВрЈҝ

І»ДЬ№жұЬCRSөДЙкұЁТӘЗуЎЈИз№ыПа№ШХЛ»§өДіЦУРИЛІ»КЗЧФИ»ИЛ¶шКЗЖдЛыКөМе(·ЁИЛ»тХЯәП»п)Ј¬ёГКөМеРиТӘұ»Ў°ҙ©НёЎұЈ¬ХТіцЖдұіәуКөјКҝШЦЖИЛЎЈ¶ФУЪЎ°РЕНРЎұАҙЛөЈ¬РЕНРөДОҜНРИЛЎўКЬТжИЛЎўЖдЛы¶ФУЪРЕНРКөК©УРР§ҝШЦЖөДИЛЈ¬ҫщРиТӘЙкұЁЎЈ

ЧЬ¶шСФЦ®Ј¬ЛжЧЕЦР№ъјУИлCRSЎЈЛщУРөД№«ЛҫәНёцИЛЈ¬Из№ыУРәЈНвЧКІъөДЈ¬ОЮВЫКЗТшРРҙжҝоЈ¬»№КЗұЈПХЎўЦӨҫнЎўРЕНРЎўЖЪ»х»тХЯ»щҪрөИЛщУРЧКІъЈ¬¶јРиТӘПтЛщФЪЛ°КХҫУГсЛщФЪ№ъәП·ЁДЙЛ°ЎЈ

ПлТӘНЁ№эҝӘЙиАл°¶ХЛ»§АҙМУЛ°ЎўұЬЛ°Ҫ«І»ФЪҝЙРРАІЈЎ